한국은 콜, 일본은 헤지 — 같은 랠리, 다른 속내 (2026.06.16)

0. 이 데이터를 보는 배경

이번 자료는 증권사 리포트가 아니라 블룸버그(Bloomberg)의 옵션 플로우 데이터입니다. 쉽게 말해 "오늘 시장에서 누가 어떤 옵션을 크게 사고팔았는지"와 "그 옵션이 비싼지 싼지"를 한 장에 모은 것이죠. 마침 이 날은 한국 KOSPI200과 일본 Nikkei225, 그리고 삼성·SK하이닉스 같은 대형주가 일제히 3~7% 급등한 강한 위험선호의 날이었습니다(LG유플러스만 소폭 하락). 그런데 주가만 보면 "그냥 좋은 날"인데, 옵션을 들여다보면 이야기가 달라집니다. 옵션은 미래의 불안과 베팅 방향을 가격으로 드러내는 시장이라, 주가 차트가 못 보여주는 "투자자들의 속마음"을 읽을 수 있기 때문입니다. 이 글은 옵션을 전혀 몰라도 따라올 수 있게 개념부터 차근차근 풀고, 이 데이터가 무엇을 말하는지 해석합니다.

0-1. 이 데이터를 이해하기 위한 핵심 키워드 3개

1. 콜옵션·풋옵션 (call / put)

쉽게 말하면, 콜은 "정해진 가격에 살 권리", 풋은 "정해진 가격에 팔 권리"입니다. 콜을 사면 주가가 오를 때 이득, 풋을 사면 내릴 때 이득. 이 데이터에서는 "콜이 많이 거래됐나, 풋이 많이 거래됐나"로 시장이 위를 보는지 아래를 보는지 가늠하기 때문에 중요합니다.

2. 내재변동성 (IV, Implied Volatility)

쉽게 말하면 "앞으로 가격이 얼마나 출렁일지에 대한 시장의 예상치"이고, 곧 옵션의 "가격표"입니다. IV가 높을수록 옵션이 비쌉니다. 이 데이터에서는 IV가 1년 내 최고치 부근(96~100%tile)이라, 시장이 큰 움직임을 예상하고 있고 헤지(보험)가 비싸다는 점이 핵심입니다.

3. 스큐 (skew)

쉽게 말하면 "하락 보험(풋)이 상승 베팅(콜)보다 얼마나 더 비싼가"입니다. 스큐가 높으면 시장이 폭락을 더 무서워한다는 뜻. 이 데이터에서는 일본(Nikkei 96%ile)은 스큐가 높고, 한국(KOSPI 23%ile)은 낮아서, 같은 랠리인데도 한국은 하방을 거의 안 무서워한다는 분기가 핵심입니다.

오늘의 핵심 결론

주가만 보면 한·일 동반 급등의 "좋은 날"이지만, 옵션은 한 단계 더 들어간 메시지를 줍니다. 첫째, 올랐는데도 변동성(IV)이 안 꺾였습니다. 보통 시장이 오르면 공포가 줄어 옵션값(IV)이 내리는데, 여기선 IV가 1년 최고치 부근입니다. "조용한 상승"이 아니라 추격·이벤트·숏커버가 뒤섞인 비싼 멜트업일 수 있다는 신호입니다. 둘째, 한국과 일본의 속내가 다릅니다. 한국은 콜(상승 베팅)에 쏠리고 하방 보험은 싸게 방치된 반면(스큐 낮음), 일본은 올라가면서도 풋(하락 보험)을 사 모읍니다(스큐 높음). 셋째, 삼성·SK하이닉스에서 '깊은 콜'이 대량 거래됐는데, 이는 사실상 적은 돈으로 주식을 크게 산 레버리지 롱일 가능성이 큽니다.

데이터가 말하는 것

| 구분 | 한눈에 |

|---|---|

| 가격 | 한·일 대부분 +3~7%, LG유플 -0.9% |

| 변동성(IV) | 1년 최고치 부근(96~100%ile) |

| 한국 심리 | 콜 집중·하방 방심(스큐↓) |

| 일본 심리 | 상승 + 하방 헤지(스큐↑) |

사람들이 놓치기 쉬운 진짜 포인트

가장 큰 함정은 KOSPI200에서 풋이 34.6만 계약이나 거래됐다는 숫자입니다. "풋=하락 베팅"이라 약세로 보이지만, 이 풋은 오늘 만기 + 현재가보다 21% 낮은 깊은 외가격이라 가치가 사실상 0입니다. 즉 진짜 약세 베팅이 아니라 **만기 정리나 포지션 롤(이월)**일 가능성이 큽니다. 스큐가 낮은 점(=공포성 풋매수가 아님)도 이를 뒷받침합니다. 숫자의 크기에 속지 말고 만기·행사가·스큐를 함께 봐야 합니다.

시장 기대와 다른 부분

특히 한국의 낮은 스큐는 "시장이 하방 위험을 싸게 보고 있다"는 의미라, 충격이 오면 한국이 가장 약한 고리가 될 수 있습니다. 동시에 하방 보험이 싸다는 건, 헤지하려는 투자자에겐 비대칭적으로 유리한 가격이라는 뜻이기도 합니다.

원문 요지 × 논리 재구성

- 올랐는데 IV 최고치 → 시장이 상방에서도 큰 변동을 예상 → "비싼 멜트업".

- 삼성 P/C 0.1 → 콜이 풋의 약 10배 → 공격적 강세, 그러나 쏠림은 과열 신호.

- 깊은 ITM 콜(삼성 220k/하이닉스 1.5M) → 델타≈1 → 레버리지 롱으로 해석(단정 금지).

- 일본 풋스프레드 오픈 + 높은 스큐 → 상승 중에도 하방을 막는 헤지 플로우.

앞으로 확인할 지표

| 체크 질문 | 봐야 할 지표 |

|---|---|

| 한국이 하방을 경계하기 시작했나 | KOSPI 90D 스큐 %ile |

| 비싼 변동성이 정상화되나 | 30D IV %ile |

| 콜 광기가 식나 | 삼성 P/C Volume |

리스크와 반대 논리

- 반대 논리: 단순 강세장 초입이라면 IV는 곧 떨어지며 매수 우위, 깊은 ITM 콜도 그냥 자본효율 거래일 수 있습니다.

- 리스크: IV가 이미 1년 최고치 → 지금 헤지·옵션매수는 비쌉니다. 추격하면 변동성 프리미엄을 비싸게 무는 셈.

결론: 투자자가 지금 해야 할 질문

이 데이터는 "사라/팔라"가 아니라 "무엇을 지켜볼지"를 알려줍니다.

① 한국의 하방 방심(낮은 스큐)이 언제 깨지는가?

② 비싼 변동성(IV 99%tile)이 정상화되는가, 더 튀는가?

③ 삼성·하이닉스의 레버리지 롱이 유지되는가, 청산되는가?

이 세 가지가 다음 방향의 열쇠입니다.

투자 판단 체크리스트

- 풋 거래량의 "크기"가 아니라 만기·행사가·스큐를 함께 봤는가

- IV가 1년 어디쯤인지(비싼지) 확인했는가

- 한국 노출의 하방 헤지가 싼 지금, 보험을 검토했는가

- 깊은 ITM 콜 쏠림의 청산 위험을 인지했는가

초보 투자자를 위한 개념 정리

무엇인가: 하루 동안 시장에서 체결된 큰 옵션 거래(블록)와, 각 종목의 변동성·풋콜 지표를 모은 스냅샷.

어떻게 만들어지나: 500계약 초과 + 합산 100만 달러 이상인 블록만 골라 보여줌. IV는 블룸버그의 LIVE(Listed Implied Volatility Engine) 계산기 산출, OI·IV는 직전 종가 기준.

무엇을 못 잡나: 작은 거래·장외 거래는 제외. "누가" 샀는지(매수/매도자 정체)는 모름. 노셔널·베가가 여러 블록의 누적일 수 있어 단일가와 안 맞을 수 있음.

선행 vs 후행: 플로우·IV·스큐는 선행성(심리·헤지 수요를 먼저 드러냄). 가격(Und.Move)은 이미 일어난 후행.

왜곡 지점: "opening" 표기가 없으면 신규인지 청산인지 불명확. 누적 표기로 규모 과대 인식 가능.

투자자가 진짜 봐야 할 한 가지: 거래의 "크기"보다 행사가·만기·방향(콜/풋)·스큐의 조합.

[Tier 1] 옵션 데이터 읽는 법

콜옵션 / 풋옵션 (call / put)

- 쉽게 말하면: 콜=정해진 가격(행사가)에 살 권리, 풋=팔 권리. 권리이지 의무가 아니라, 사는 쪽은 미리 정한 **프리미엄(옵션값)**만 내고 유리할 때만 행사.

- 왜 중요한가: 콜이 많이 거래되면 상승 베팅, 풋이 많으면 하락 베팅/헤지로 읽음.

- 봐야 할 포인트: "콜 vs 풋 어느 쪽이 더 거래됐나(풋콜비율)".

- 주의: 깊은 외가격·만기임박 옵션은 사실상 가치 0이라 "방향 신호"가 약함.

행사가·만기·내가격/외가격 (strike / expiry / ITM·ATM·OTM)

- 쉽게 말하면: 행사가=권리를 행사하는 약속 가격, 만기=권리가 사라지는 날. 현재가 대비 콜의 행사가가 낮으면 내가격(ITM, in-the-money, 이미 이득 구간), 높으면 외가격(OTM, out-of-the-money, 아직 이득 아님), 비슷하면 등가격(ATM).

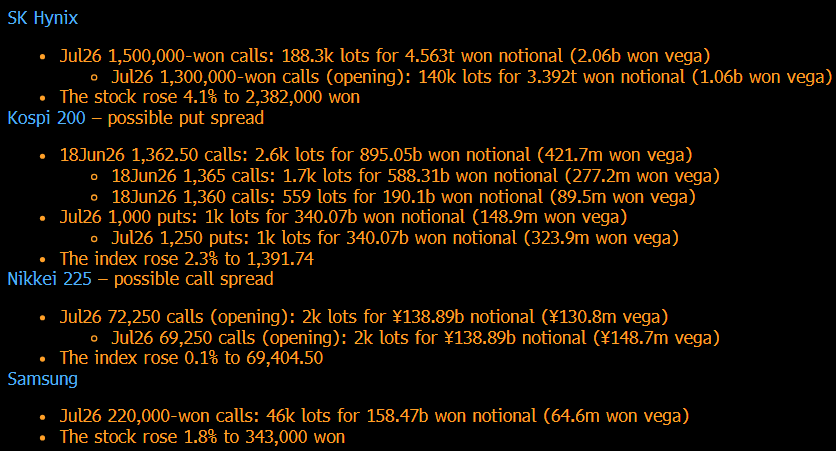

- 왜 중요한가: 같은 "콜 매수"라도 깊은 ITM 콜은 레버리지 롱, 먼 OTM 콜은 복권형 상방 베팅으로 의미가 정반대.

- 예: 삼성(현재 337k)의 220k 콜 = 35% 깊은 ITM(레버리지 롱). Nikkei(69,317)의 90k 콜 = 30% OTM(복권형).

계약수·승수 (lots / contract size / multiplier)

- 쉽게 말하면: 옵션은 1계약이 정해진 수량을 통제. 한국 주식옵션 1계약=10주, KOSPI200 지수옵션 1포인트=250,000원.

- 왜 중요한가: 노셔널(규모)을 계산하는 기본 단위.

- 예시 계산: SK하이닉스 22,100계약 × 10주 × 2,288,000원 ≈ 5,056억 원.

노셔널 vs 베가노셔널 (notional / vega notional)

- 쉽게 말하면: 노셔널=그 옵션이 통제하는 총 명목 금액(규모). 베가노셔널=내재변동성이 1%p 움직일 때 포지션 가치가 얼마나 변하나(변동성 민감도).

- 왜 중요한가: 큰 노셔널=큰 방향 베팅, 큰 베가=큰 변동성 베팅. 둘은 다른 이야기.

- 봐야 할 포인트: 베가가 크면 "이 거래는 방향보다 변동성에 베팅"일 수 있음.

- 주의: 깊은 외가격·만기임박은 노셔널이 커도 베가는 작음(계약당 베가 미미).

거래량 vs 미결제약정 (volume / open interest, OI)

- 쉽게 말하면: 거래량=오늘 손바뀜 수, OI=현재 살아있는 미청산 계약 수(누적 포지션).

- 왜 중요한가: 거래량은 "오늘의 관심", OI는 "쌓인 베팅". "opening" 표기는 신규 포지션을 뜻함.

- 봐야 할 포인트: P/C OI(쌓인 풋/콜 비율)와 P/C Volume(오늘 거래된 풋/콜 비율)을 구분.

[Tier 1] 변동성 — IV·RV·스큐

내재변동성 vs 실현변동성 (IV vs RV), IV-RV

- 쉽게 말하면: IV=시장이 예상하는 미래 변동성(옵션 가격표), RV(Realized)=실제로 움직인 변동성(과거 사실). IV-RV=둘의 차이.

- 왜 중요한가: IV-RV가 양수면 옵션이 "실제보다 비싸게" 책정(매도자 유리할 수 있음), 음수면 "싸게"(매수자 유리).

- 예: HMM IV-RV +19.1 = 옵션이 매우 비쌈. Nikkei -0.7 = 거의 적정.

- 주의: 비싸다고 무조건 팔면, "앞으로 더 큰 이벤트" 때 크게 다칠 수 있음.

IV 백분위 (IV %ile 1Y)

- 쉽게 말하면: 현재 IV가 지난 1년 범위에서 어디쯤인지(0~100). 99면 1년 중 거의 최고로 비쌈.

- 왜 중요한가: "지금 옵션이 역사적으로 비싼가/싼가"를 한 숫자로.

- 봐야 할 포인트: 가격이 오르는데 IV %ile이 높으면 = 불안정한 상승.

스큐 백분위 (Skew %ile 1Y)

- 쉽게 말하면: 같은 거리의 풋(하락 보험)이 콜보다 얼마나 더 비싼가를 1년 범위로 본 것. 높으면 폭락 공포가 큼.

- 왜 중요한가: 시장의 "하방 두려움" 온도계.

- 예: Nikkei 96%ile(공포 큼) vs KOSPI 23%ile(방심). → 같은 랠리, 다른 속내.

- 주의: 스큐가 낮을 때는 하방 헤지가 싸다 → 보험 사기 좋은 타이밍일 수 있음.

풋콜비율 (Put/Call Ratio)

- 쉽게 말하면: 풋÷콜. 1보다 낮으면 콜 우세(강세), 높으면 풋 우세(약세/헤지).

- 왜 중요한가: 한 줄로 보는 심리 지표.

- 예: 삼성 P/C Volume 0.1 = 콜이 풋의 약 10배(극단적 강세 쏠림).

- 주의: 극단적 쏠림은 종종 과열·역발상 신호.

[Tier 1] 그릭스 & 포지셔닝 전략

그릭스 (Greeks) — 델타·감마·세타·베가

- 쉽게 말하면: 옵션 가치가 무엇에 얼마나 민감한가의 측정치. 델타=주가, 감마=델타의 변화속도, 세타=시간경과, 베가=변동성. 이 데이터는 특히 베가를 보여줌.

- 왜 중요한가: 깊은 ITM 콜은 델타≈1이라 주식처럼 움직임 → 레버리지 롱 해석의 근거.

- 봐야 할 포인트: 베가노셔널 큰 거래 = 변동성 자체에 베팅.

이 데이터에 나온 전략 3가지

- 깊은 ITM 콜 매수(삼성·하이닉스): 적은 돈으로 주식과 거의 같은 노출 → 레버리지 롱. 하락 시 손실은 프리미엄으로 한정되지만, 쏠리면 급반전 시 증폭.

- 풋스프레드(일본): 비싼 풋을 사고 더 싼(낮은 행사가) 풋을 팔아 비용을 줄인 하락 보험. "올라가면서도 아래를 막는" 헤지.

- 먼 OTM 콜(Nikkei 90k): 저렴한 복권형 상방 베팅. 맞으면 크게, 아니면 프리미엄만 손실.

이 데이터를 읽을 때 가장 중요한 개념 3개

- 스큐 분기 (한·일 심리차) — 충격 시 누가 약한가.

- IV %ile (비싼가/싼가) — 헤지·추격 비용.

- 행사가×만기 조합 — 같은 "콜/풋"도 의미가 정반대.